(Auto-invoice) | Ngày 30/06/2023 Chính phủ đã chính thức ban hành Nghị định số 44/2023/NĐ-CP quy định và hướng dẫn chi tiết về việc thi hành chính sách giảm thuế suất thuế giá trị gia tăng xuống còn 8% trong năm 2023, áp dụng kể từ ngày 01/07/2023 đến hết ngày 31/12/2023 (Điều 1 Nghị định 44/2023/NĐ-CP).

Quy trình, thủ tục và cách xuất hóa đơn áp dụng giảm thuế GTGT xuống còn 8% theo Nghị định 44/2023/NĐ-CP như thế nào để các doanh nghiệp, tổ chức, hộ cá nhân kinh doanh thực hiện dễ hiểu, thuận lợi nhất? Hãy cùng Auto-Invoice tìm hiểu chi tiết hơn về cách tính thuế vat 8% qua bài viết dưới đây nhé.

1. Quy trình, thủ tục thực hiện giảm thuế GTGT năm 2023 theo Nghị định 44/2023/NĐ-CP

Tóm tắt nội dung

Bước 1: Xác định đối tượng được áp dụng giảm thuế GTGT

Trước hết, cơ sở kinh doanh cần xác định ngay các hàng hóa, dịch vụ của mình có thuộc đối tượng được giảm thuế GTGT theo Nghị định 44/2023 hay không để thực hiện xuất hóa đơn với đúng mức thuế suất quy định kể từ ngày 01/07/2023.

Đối tượng được giảm thuế: Là những hàng hóa, dịch vụ đáp ứng 2 điều kiện dưới đây:

- Đang áp dụng mức thuế suất VAT trước đó là 10%

- Không thuộc những nhóm hàng hóa, dịch vụ thuộc phụ lục I, II, III ban hành kèm theo Nghị định số 44/2023/NĐ-CP.

Các hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế GTGT 8% kể trên thì áp dụng mức thuế bình thường trước đó.

→ Xem thêm: Cách tra cứu các mặt hàng, mã ngành được giảm thuế GTGT năm 2023

Bước 2: Xác định mức giảm và thời gian giảm thuế GTGT

Tiếp đó, doanh nghiệp, hộ cá nhân kinh doanh cần xác định và hiểu rõ về mức thuế mà hàng hóa, dịch vụ của cơ sở kinh doanh sẽ được áp dụng dựa theo phương thức tính thuế GTGT của từng doanh nghiệp.

| Phương pháp tính thuế GTGT của cơ sở KD | Mức thuế GTGT trước đó | Mức thuế GTGT sau khi được giảm theo Nghị định 44/2023/NĐ-CP |

| Phương pháp khấu trừ | 10% | 8% – (Đối với hàng hóa, dịch vụ thuộc đối tượng được giảm) |

| Phương pháp tỷ lệ % trên doanh thu (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) | Mức tỷ lệ % tính thuế GTGT tùy theo từng loại hình dịch vụ, hàng hóa | Giảm 20% mức tỷ lệ % để tính thuế GTGT |

| Trường hợp khác | Thuộc đối tượng không chịu thuế GTGT hoặc đối tượng chịu thuế GTGT 5% | Không được giảm thuế GTGT |

| Thời gian áp dụng mức giảm thuế mới: Từ ngày 01/07/2023 đến hết ngày 31/12/2023 (Quy định tại Điều 1 Nghị định 44/2023/NĐ-CP) | ||

Bước 3: Lập hóa đơn cho hàng hóa, dịch vụ được áp dụng giảm thuế GTGT

| STT | Trường hợp, đối tượng áp dụng giảm thuế GTGT | Trình tự, thủ tục thực hiện giảm thuế theo Nghị định 44/2023/NĐ-CP |

| 1 | Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | – Tại dòng thuế suất: Ghi 8% – Ghi đầy đủ: Tiền thuế giá trị gia tăng và Tổng số tiền người mua phải thanh toán. |

| 2 | Doanh nghiệp tính thuế theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) | – Cột “Thành tiền”: ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm. – Tại dòng “Cộng tiền hàng hóa, dịch vụ”: Ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu. – Ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15 ”. |

| 3 | Hộ, cá nhân kinh doanh tính thuế GTGT theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) |

- Ví dụ minh họa về cách viết hóa đơn giảm thuế GTGT theo Nghị định 44/2023:

Công ty A đang kinh doanh khách sạn (ngành dịch vụ lưu trú), tính thuế GTGT theo phương pháp trực tiếp và có tỷ lệ tính thuế GTGT trên doanh thu là 5% (Theo Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính). Như vậy, công ty A thuộc đối tượng được áp dụng mức giảm thuế GTGT theo Nghị định 44/2023 và khi công ty A xuất hóa đơn bán hàng với giá 30 triệu thì công ty sẽ ghi hóa đơn như sau:

– Tại cột “Tên hàng hóa, dịch vụ”: Ghi “Dịch vụ lưu trú”

– Tại cột “Thành tiền”: Ghi số tiền chưa giảm thuế: 30.000.000đ

– Tại hàng “Cộng tiền hàng hóa, dịch vụ”: Ghi số tiền đã giảm thuế là: 29.700.000đ**

Đồng thời ghi chú xuống dòng dưới: “Đã giảm 300.000đ tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15”

** Diễn giải chi tiết số tiền đã giảm thuế theo trường hợp ví dụ minh họa trên:

- Mức thuế GTGT phải nộp của công ty A cho hóa đơn 30tr là: 30.000.000đ x 5% = 1.500.000đ

- Số tiền thuế GTGT được giảm 20% là: 1.500.000đ x 20% = 300.000đ

- Số tiền phải thanh toán cuối cùng của hóa đơn này là: 30.000.000đ – 300.000đ = 29.700.000đ

Lưu ý khi xuất hóa đơn giảm thuế GTGT còn 8% trong một số trường hợp khác:

– Không phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT với các mức thuế suất khác nhau

– Trường hợp cơ sở kinh doanh đã lập hóa đơn và kê khai theo mức thuế suất chưa giảm: Người bán và người mua phải lập biên bản sai sót hoặc lập văn bản thỏa thuận ghi rõ sai sót, người bán lập hóa đơn điều chỉnh và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

– Trường hợp cơ sở kinh doanh đã phát hàng hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng: Thực hiện đóng dấu theo giá đã giảm 2% thuế suất GTGT hoặc giá đã giảm 20% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

– Đối với các đơn vị kinh doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau phải khai thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ. Nếu đơn vị không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh.

– Khi nộp tờ khai thuế GTGT: Nộp kèm Mẫu số 01 Phụ lục IV (kèm theo Nghị định số 44/2023/NĐ-CP) – kê khai các hàng hóa, dịch vụ được giảm thuế GTGT.

– Trường hợp hóa đơn thuế GTGT 8% có sai sót thì thực hiện xử lý sai sót đối với hóa đơn có mã của cơ quan thuế như thông thường.

– Trước khi thực hiện xuất hóa đơn điện tử có mã giảm thuế GTGT, doanh nghiệp cần liên hệ với đơn vị cung cấp phần mềm/dịch vụ hóa đơn điện tử đang sử dụng để xác định lộ trình đáp ứng và cập nhật phần mềm với thuế suất giảm mới còn 8%.

2. Hướng dẫn nghiệp vụ giảm thuế GTGT xuống còn 8% trên phần mềm hóa đơn điện tử Auto-invoice

→ Xem thêm: Hướng dẫn cấu hình thay đổi VAT mặc định 10% thành 8%

Hướng dẫn trên phần mềm HĐĐT Auto-invoice

Bước 1: Ở bảng Dashboard, chọn mục Hệ thống.

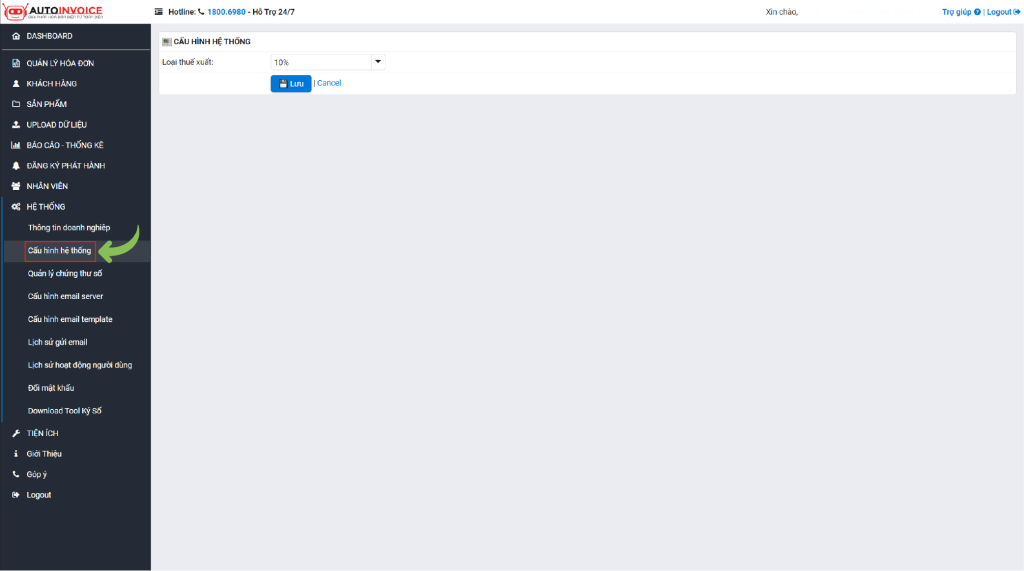

Bước 2: Chọn mục Cấu hình hệ thống.

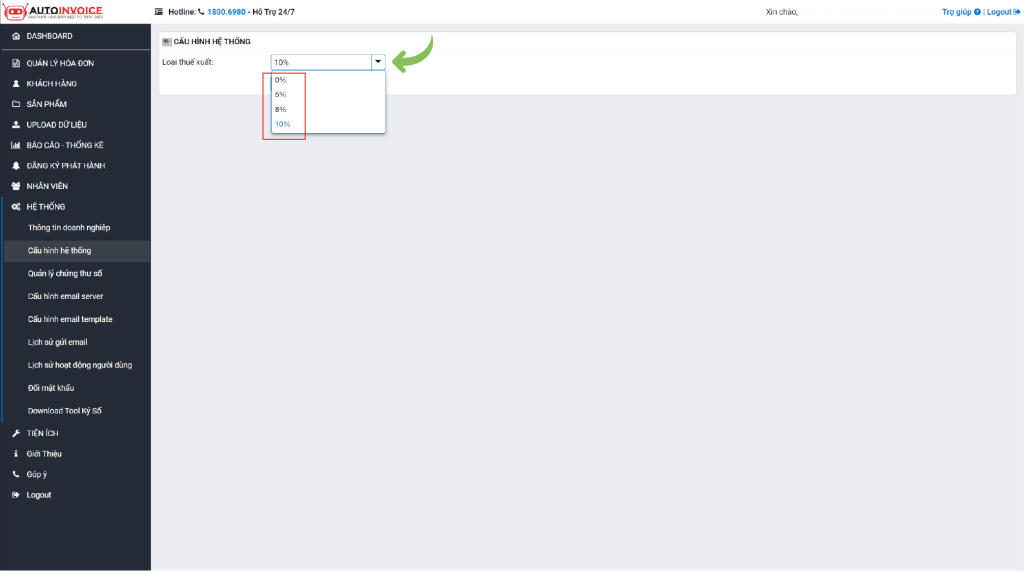

Bước 3: Tiếp theo, tùy chọn loại thuế xuất.

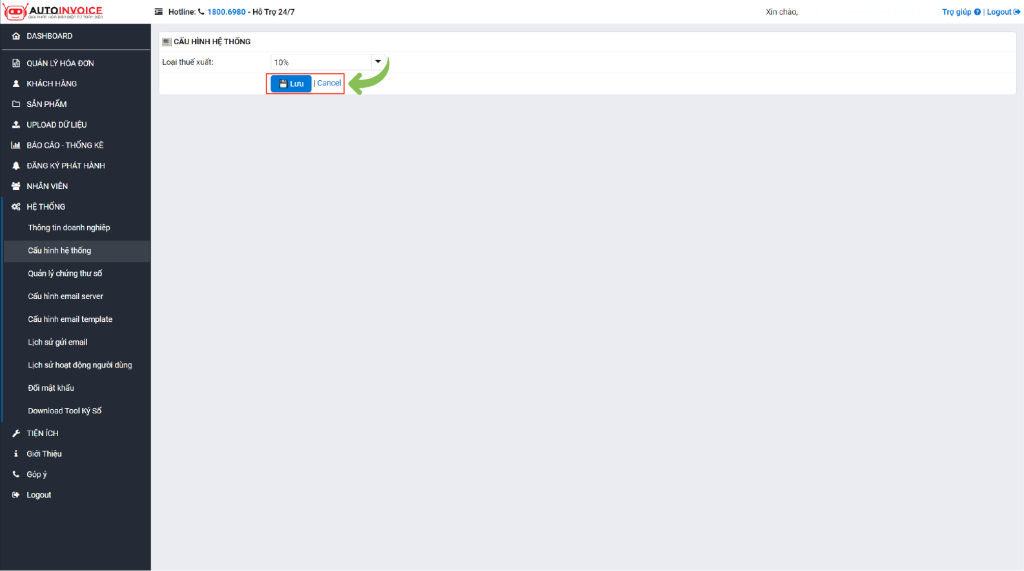

Bước 4: Sau khi chọn mức thuế xuất, chọn Lưu hoặc Cancel để tiếp tục chỉnh sửa.

Lời kết

Tính năng mới này sẽ giúp bạn tiết kiệm thời gian và giảm thiểu rủi ro phát sinh từ việc xuất nhầm VAT.

Bằng cách đáp ứng kịp thời các yêu cầu pháp lý mới, Phần mềm HĐĐT Auto-invoice đã và sẽ tiếp tục update hàng loạt các tính năng ưu việt giúp đơn giản hóa quy trình xuất hoá đơn. Hãy trải nghiệm lợi ích thiết thực mà Auto-invoice mang lại cho doanh nghiệp của bạn ngay!

Tư vấn dịch vụ: 1800 6980

Hỗ trợ kỹ thuật: 028.7300.1069

Email: lienhe@autoinvoice.vn

Liên hệ ngay Auto-Invoice để được tư vấn và hỗ trợ tất cả các dịch vụ liên quan tới Hóa đơn điện tử.

Chúc quý khách hàng và độc giả thành công.

Auto-invoice tổng hợp

🎯 HÓA ĐƠN ĐIỆN TỬ THÔNG MINH AUTO-INVOICE

✅ TIẾT KIỆM 90% THỜI GIAN XỬ LÝ HÓA ĐƠN ĐẦU VÀO

✅ MIỄN PHÍ THIẾT KẾ MẪU HÓA ĐƠN

✅ BẢO MẬT TỐI ƯU, CHỐNG GIẢ MẠO HÓA ĐƠN

_______________________

Tư vấn dịch vụ: 1800 6980

Hỗ trợ kỹ thuật:028.7300.1069Email: lienhe@auto-invoice.vn

Fanpage Auto-invoice: Auto-Invoice

Youtube channel: Hóa đơn điện tử Auto-Invoice

Auto-Invoice liên tục nâng cấp hệ thống không ngưng nghỉ trong thời đại chuyển đổi số. Cam kết đem lại chất lượng mỗi ngày một tốt hơn tới khách hàng. Liên hệ ngay Auto-Invoice để được tư vấn và hỗ trợ tất cả các dịch vụ liên quan tới Hóa đơn điện tử.

AUTO-INVOICE / AUTO XỊN ⭐️⭐️⭐️⭐️⭐️