Trước khi thực hiện kê khai số thuế thu nhập doanh nghiệp cần phải nộp, việc đầu tiên là cần xác định thuế thu nhập doanh nghiệp. Trong nội dung bài viết dưới đây của hóa đơn điện tử Auto-Invoice sẽ hướng dẫn cách nộp thuế thu nhập doanh nghiệp tạm tính theo quý mà bạn có thể tham khảo.

1. Căn cứ pháp lý để tính thuế thu nhập doanh nghiệp tạm tính theo quý

Tóm tắt nội dung

Nội dung bài viết này được thực hiện dựa vào những quy định, căn cứ pháp lý thuộc các văn bản được ban hành bao gồm:

- Thông tư 154/2011/TT-BTC

- Thông tư 156/2013/TT-BTC

- Thông tư 78/2014/TT-BTC

- Nghị định 218/2013/NĐ-CP

- Thông tư 151/2014/TT-BTC

- Nghị định 126/2020/NĐ-CP

2. Hồ sơ khai thuế thu nhập doanh nghiệp tạm tính theo quý

Để có thể nộp thuế thu nhập doanh nghiệp tạm tính theo đúng quy định của pháp luật, doanh nghiệp cần chuẩn bị và thực hiện khai thuế thu nhập doanh nghiệp tạm tính theo nội dung như sau:

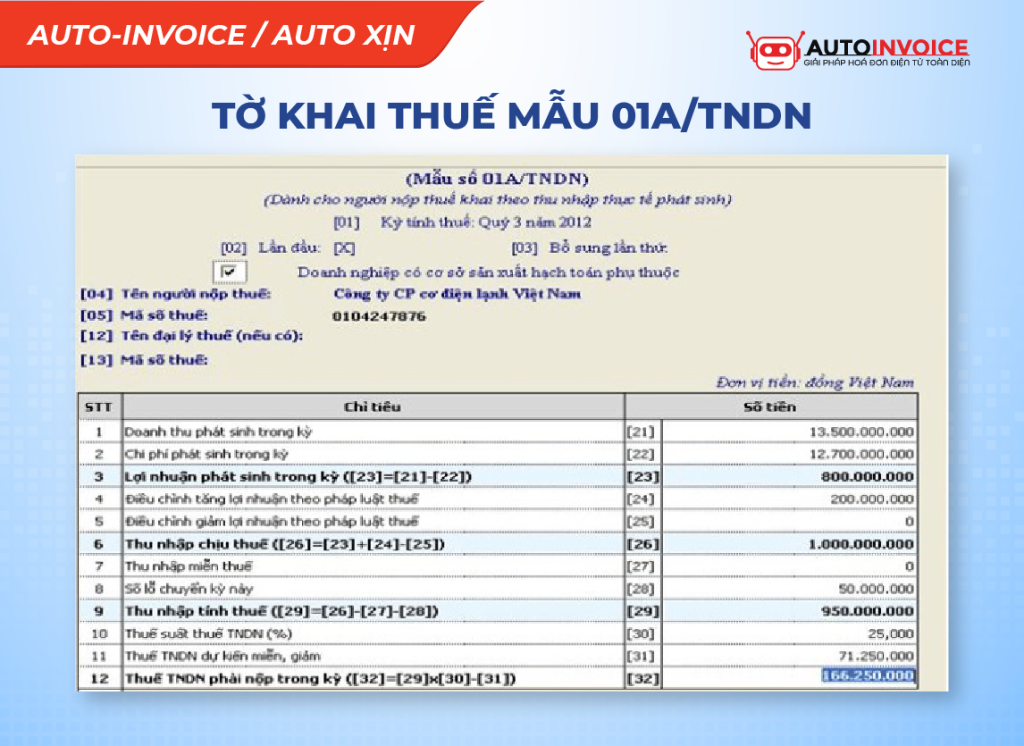

* Tờ khai thuế thu nhập doanh nghiệp tạm tính theo mẫu 01A/TNDN:

Nội dung tại mẫu 01A/TNDN sẽ dành cho các doanh nghiệp mới thành lập hoặc hoạt động kinh doanh bị lỗ vào năm trước dùng để kê khai. Bạn có thể tải mẫu 01/A TẠI ĐÂY

* Tờ khai thuế thu nhập doanh nghiệp tạm tính theo mẫu 01B/TNDN:

Đối với nội dung mẫu 01B/TNDN sẽ dành cho các doanh nghiệp khai theo tỷ lệ chịu thuế trên doanh thu tạm tính và doanh nghiệp không kê khai được chi phí phát sinh. Bạn có thể tải mẫu 01B/TNDN TẠI ĐÂY.

Lưu ý: Kể từ ngày Thông tư 151/2014/TT-BTC được ban hành và có hiệu lực 15/11/2014, Bộ Tài chính có những quy định đối với thuế thu nhập doanh nghiệp như sau:

- Mỗi quý, doanh nghiệp không cần thực hiện lập tờ khai thuế TNDN tạm tính quý. Thay vào đó, doanh nghiệp dựa trên căn cứ kết quả kinh doanh thực hiện tạm nộp số thuế TNDN của quý. Chậm nhất là ngày thứ 30 của quý tiếp theo.

- Nếu tổng 4 lần nộp thuế TNDN tạm tính quý từ 20% trở lên so với số tiền thuế thu nhập doanh nghiệp cần phải nộp thì doanh nghiệp thực hiện nộp lãi chậm nộp với mức chênh lệch là 20%.

- Đối với số tiền thuế thu nhập doanh nghiệp tạm tính quý nhỏ hơn so với số thuế phải nộp quyết toán dưới 20% mà doanh nghiệp nộp chậm so với thời gian được quy định thì tính tiền chậm nộp kể từ ngày hết hạn nộp thuế đến ngày hoàn thành nghĩa vụ nộp thuế.

- Sau khi doanh nghiệp thực hiện quyết toán thuế thu nhập doanh nghiệp xong thì Cơ quan quản lý thuế sẽ tiến hành kiểm tra nội dung quyết toán thuế, nếu có sự sai sót hoặc số thuế bị chênh lệch thì doanh nghiệp bị tính tiền nộp chậm đối với toàn bộ số thuế đã quyết toán.

3. Cách tính thuế thu nhập doanh nghiệp tạm tính quý

Công thức xác định thuế thu nhập doanh nghiệp tạm tính quý:

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN (nếu có)) x Thuế suất thuế TNDN

Trong đó:

* Phần trích lập quỹ KH&CN (Quỹ Khoa học & Công nghệ)

Đây là loại quỹ được thành lập nhằm tạo nguồn tài chính đầu tư cho hoạt động khoa học và công nghệ của doanh nghiệp thông qua quy trình nghiên cứu, sản xuất hàng hóa, dịch vụ. Mức trích tối đa đối với quỹ KH&CN là 10%.

* Thuế suất thuế thu nhập doanh nghiệp

– Thuế suất thuế TNDN đối với doanh nghiệp thông thường là 20%

– Thuế suất thuế TNDN đối với quỹ tài chính, tín dụng là 17%

– Thuế suất thuế TNDN đối với doanh nghiệp có hoạt động dò tìm, khai thác, chế biến tài nguyên là từ 32% đến 50%.

* Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế – ( Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định)

| Tìm hiểu thêm: Cách tính thuế thu nhập doanh nghiệp mới nhất năm 2022 Hướng dẫn cách xác định doanh thu tính thuế TNDN |

4. Thời hạn nộp thuế thu nhập doanh nghiệp tạm tính

Đối với nghĩa vụ nộp thuế thu nhập doanh nghiệp tạm tính quý được quy định thời hạn nộp chậm nhất là ngày 30 của tháng đầu tiên của kỳ phát sinh tiếp theo được quy định tại nội dung Luật Quản lý thuế 38/2019/QH14.

Theo đó, nội dung tại Nghị định 126/2020/NĐ – CP quy định về thời hạn nộp thuế TNDN tạm tính quý như sau:

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được phép thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Như vậy, thời hạn nộp thuế thu nhập doanh nghiệp tạm tính được quy định như sau:

- Doanh nghiệp căn cứ vào kết quả kinh doanh, sản xuất để xác định số thuế TNDN tạm tính vào mỗi quý.

- Tổng số tiền thuế TNDN đã nộp vào 03 quý đầu phải >75% tổng thuế TNDN phải nộp của cả năm.

- Trong trường hợp nộp thuế thu nhập doanh nghiệp so với số thuế tạm tính ở 03 quý đầu thì doanh nghiệp phải nộp tiền nộp chậm tính trên số thuế nộp thiếu kể từ ngày hết hạn nộp thuế TNDN tạm tính ở quý 03 đến ngày hoàn thành bổ sung thanh toán thuế.

5. Những câu hỏi liên quan đến nộp thuế thu nhập doanh nghiệp tạm tính

5.1. Thời hạn nộp tiền thuế thu nhập doanh nghiệp tạm tính là bao lâu?

Thời hạn nộp tiền thuế thu nhập doanh nghiệp tạm tính là thời gian doanh nghiệp thực hiện nộp hồ sơ khai thuế tạm tính theo quý.

5.2. Nộp thuế thu nhập doanh nghiệp tạm tính ở đâu?

Doanh nghiệp thực hiện nộp thuế thu nhập doanh nghiệp tạm tính qua các hình thức sau:

- Qua ngân hàng thương mại hoặc các tổ chức tín dụng.

- Nộp thuế TNDN tạm tính trực tiếp tại kho bạc nhà nước.

- Nộp thuế thông qua tổ chức được ủy quyền.

- Nộp thuế qua trang web của Tổng cục thuế https://thuedientu.gdt.gov.vn/

Lời kết

Trên đây là toàn bộ nội dung về cách nộp thuế thu nhập doanh nghiệp tạm tính mà Auto-Invoice gửi đến bạn đọc để giải đáp thắc mắc ở đầu bài. Hy vọng những thông tin được chia sẻ trên sẽ giúp bạn hiểu rõ hơn về cách tính thuế TNDN tạm tính cũng như cách nộp thuế TNDN tạm tính chính xác nhất.

Auto-invoice tổng hợp

🎯 HÓA ĐƠN ĐIỆN TỬ THÔNG MINH AUTO-INVOICE

✅ TIẾT KIỆM 90% THỜI GIAN XỬ LÝ HÓA ĐƠN ĐẦU VÀO

✅ MIỄN PHÍ THIẾT KẾ MẪU HÓA ĐƠN

✅ BẢO MẬT TỐI ƯU, CHỐNG GIẢ MẠO HÓA ĐƠN

_______________________

Tư vấn dịch vụ: 1800 6980

Hỗ trợ kỹ thuật:028.7300.1069Email: lienhe@auto-invoice.vn

Fanpage Auto-invoice: Auto-Invoice

Youtube channel: Hóa đơn điện tử Auto-Invoice

Auto-Invoice liên tục nâng cấp hệ thống không ngưng nghỉ trong thời đại chuyển đổi số. Cam kết đem lại chất lượng mỗi ngày một tốt hơn tới khách hàng. Liên hệ ngay Auto-Invoice để được tư vấn và hỗ trợ tất cả các dịch vụ liên quan tới Hóa đơn điện tử.

AUTO-INVOICE / AUTO XỊN ⭐️⭐️⭐️⭐️⭐️