Thuế GTGT (Thuế giá trị gia tăng), hay còn gọi là Thuế VAT là loại thuế phổ biến mà mọi doanh nghiệp, hộ cá nhân kinh doanh cần theo dõi để kê khai nộp thuế theo đúng quy định hiện hành. Vậy cụ thể thuế giá trị gia tăng là gì? Trong bài viết ngày hôm nay, Auto-Invoice xin được trình bày tới bạn đọc các nội dung tổng quan nhất về thuế giá trị gia tăng. Mời các bạn cùng theo dõi…

1. Thuế giá trị gia tăng là gì?

Tóm tắt nội dung

Thuế GTGT (Thuế giá trị gia tăng) là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

(Định nghĩa về Thuế GTGT được quy định tại Điều 2 Luật số 13/2008/QH12)

Thuế GTGT còn được gọi với một cái tên khác là thuế VAT (Value-Added Tax). Hiểu một cách đơn giản, đây là loại thuế được tính cộng vào giá bán của các loại hàng hóa, dịch vụ trong đơn hàng và do người tiêu dùng thanh toán, chi trả khi sử dụng hàng hóa, dịch vụ đó.

2. Đặc điểm của thuế GTGT

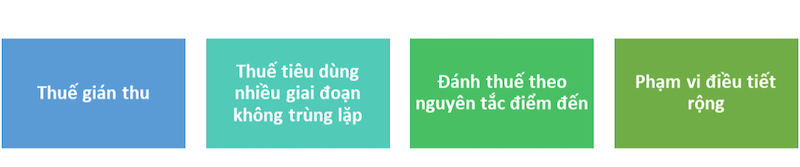

Thuế giá trị gia tăng (VAT) có 4 đặc điểm đặc trưng:

- Thứ nhất, thuế GTGT là thuế gián thu

Thuế GTGT do người tiêu dùng cuối cùng chịu. Cơ sở sản xuất kinh doanh, doanh nghiệp cung cấp hàng hóa, dịch vụ là người nộp thuế vào ngân sách nhà nước thay cho người tiêu dùng thông qua việc cộng thuế vào giá bán mà người tiêu dùng phải thanh toán khi mua hàng hóa, dịch vụ. Vì vậy, thuế GTGT là thuế gián thu.

- Thứ hai, thuế giá trị gia tăng là thuế tiêu dùng nhiều giai đoạn không trùng lặp

Thuế GTGT đánh vào tất cả các giai đoạn luân chuyển từ sản xuất tới lưu thông, tiêu dùng. Ở từng giai đoạn, thuế chỉ tính trên phần giá trị gia tăng của giai đoạn đó, không tính trùng phần GTGT đã tính thuế ở các giai đoạn luân chuyển trước.

Xét trên một hàng hóa, dịch vụ bất kỳ, tổng số thuế GTGT thu được qua tất cả các giai đoạn luân chuyển của hàng hóa, dịch vụ bằng với số thuế tính trên giá bán cho người tiêu dùng cuối cùng. Vì vậy, thuế GTGT là thuế tiêu dùng nhiều giai đoạn không trùng lặp.

- Thứ ba, thuế giá trị gia tăng được đánh thuế theo nguyên tắc điểm đến

Thuế GTGT được áp dụng theo nguyên tắc điểm đến. Thuế GTGT đánh vào hàng hóa, dịch vụ phục vụ cho mục đích sản xuất, kinh doanh và tiêu dùng nội địa, bất kể hàng hóa dịch vụ đó được tạo ra ở trong nước hay nhập khẩu từ nước ngoài.

- Thứ tư, thuế giá trí gia tăng có phạm vi điều tiết rộng

Thuộc loại thuế tiêu dùng thông thường, đánh vào hầu hết các hàng hóa, dịch vụ nên thuế GTGT có phạm vi điều tiết rộng.

Có thể bạn quan tâm:

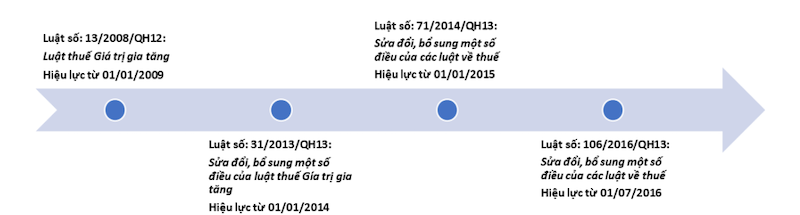

3. Hệ thống văn bản pháp luật quy định về thuế GTGT

Tại thời điểm bài viết được thực hiện, các quy định liên quan tới thuế GTGT được trình bày tại 04 văn bản luật chính. Các văn bản thông tư, nghị định, văn bản hợp nhất hướng dẫn luật được tổng hợp như bảng dưới:

| Văn bản pháp luật | Số hiệu | Ngày hiệu lực | Văn bản pháp luật | Số hiệu | Ngày hiệu lực |

| Luật | 13/2008/QH12 | 1/1/2009 | Thông tư | 141/2013/TT-BTC | 30/11/2013 |

| 31/2013/QH13 | 1/1/2014 | 156/2013/TT-BTC | 20/12/2013 | ||

| 71/2014/QH13 | 1/1/2015 | 219/2013/TT-BTC | 1/1/2014 | ||

| 106/2016/QH13 | 1/7/2016 | 39/2014/TT-BTC | 1/6/2014 | ||

| Nghị định | 209/2013/NĐ-CP | 1/1/2014 | 72/2014/TT-BTC | 1/7/2014 | |

| 91/2014/NĐ-CP | 15/11/2014 | 119/2014/TT-BTC | 1/9/2014 | ||

| 12/2015/NĐ-CP | 1/1/2015 | 151/2014/TT-BTC | 15/11/2014 | ||

| 100/2016/NĐ-CP | 1/7/2016 | 92/2015/TT-BTC | 30/7/2015 | ||

| 146/2017/NĐ-CP | 1/2/2018 | 26/2015/TT-BTC | 1/1/2015 | ||

| 119/2018/NĐ-CP | 1/11/2018 | 193/2015/TT-BTC | 10/1/2016 | ||

| 126/2020/NĐ-CP | 5/12/2020 | 21/2016/TT-BTC | 1/4/2016 | ||

| 52/2021/NĐ-CP | 19/04/2021 | 130/2016/TT-BTC | 1/7/2016 | ||

| 92/2021/NĐ-CP | 19/10/2021 | 173/2016/TT-BTC | 15/12/2016 | ||

| Văn bản hợp nhất | 16/VBHN-BTC | 1/1/2015 | 93/2017/TT-BTC | 5/11/2017 | |

| 10/VBHN-BTC | 1/7/2016 | 25/2018/TT-BTC | 1/5/2018 | ||

| 06/VBHN-BTC | 1/7/2016 | 82/2018/TT-BTC | 15/10/2018 | ||

| 17/VBHN-BTC | 1/7/2016 | 18/2019/TT-BTC | 20/05/2019 | ||

| 15/VBHN-BTC | 12/8/2016 | 92/2019/TT-BTC | 1/7/2020 | ||

| 13/VBHN-BTC | 13/8/2016 | 43/2021/TT-BTC | 1/8/2021 | ||

| 01/VBHN-BTC | 7/5/2018 | 40/2021/TT-BTC | 1/8/2021 | ||

| 15/VBHN-BTC | 9/5/2018 | 100/2021/TT-BTC | 1/1/2022 | ||

| 67/VBHN-BTC | 19/12/2019 |

4. Đối tượng áp dụng thuế GTGT

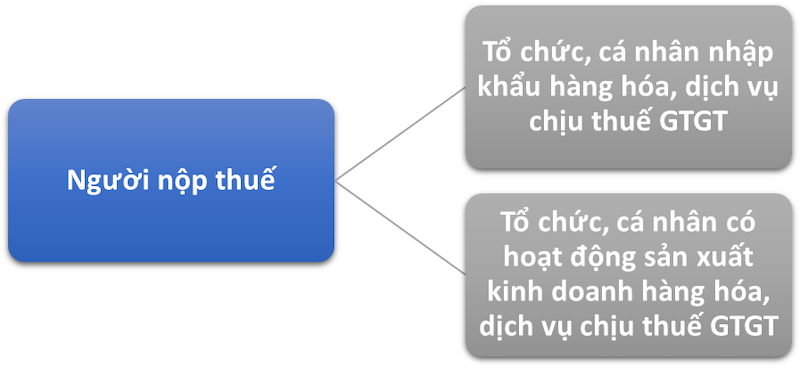

4.1. Đối tượng nộp thuế

Người nộp thuế là tổ chức, cá nhân nhập khẩu hoặc sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Trong đó:

– Tổ chức kinh doanh bao gồm: các doanh nghiệp dưới mọi loại hình, thuộc các thành phần kinh tế, các tổ chức kinh doanh của các tổ chức chính trị xã hội, xã hội nghề nghiệp, các loại hình hợp tác xã;

– Cá nhân kinh doanh bao gồm: những người kinh doanh độc lập, hộ kinh doanh, các cá nhân hợp tác cùng sản xuất kinh doanh nhưng không thành lập pháp nhân.

Auto-invoice tổng hợp

🎯 HÓA ĐƠN ĐIỆN TỬ THÔNG MINH AUTO-INVOICE

✅ TIẾT KIỆM 90% THỜI GIAN XỬ LÝ HÓA ĐƠN ĐẦU VÀO

✅ MIỄN PHÍ THIẾT KẾ MẪU HÓA ĐƠN

✅ BẢO MẬT TỐI ƯU, CHỐNG GIẢ MẠO HÓA ĐƠN

_______________________

Tư vấn dịch vụ: 1800 6980

Hỗ trợ kỹ thuật:028.7300.1069Email: lienhe@auto-invoice.vn

Fanpage Auto-invoice: Auto-Invoice

Youtube channel: Hóa đơn điện tử Auto-Invoice

Auto-Invoice liên tục nâng cấp hệ thống không ngưng nghỉ trong thời đại chuyển đổi số. Cam kết đem lại chất lượng mỗi ngày một tốt hơn tới khách hàng. Liên hệ ngay Auto-Invoice để được tư vấn và hỗ trợ tất cả các dịch vụ liên quan tới Hóa đơn điện tử.

AUTO-INVOICE / AUTO XỊN ⭐️⭐️⭐️⭐️⭐️